每周点评 存储现货市场观望情绪减弱,本周渠道SSD和DDR5跟随成本上升调涨价格

AWU 2025-04-29 14:26转眼间,4月即将过去,特朗普政府关税立场软化,存储现货市场观望情绪得以减弱,带动前期受关税因素冲击而陷入停滞的采购行为也逐渐恢复,加上资源端控货并尝试小幅报涨价格,令渠道SSD和DDR5跟随成本上升而调涨价格。

需求方面,从近期公开的全球智能手机和PC出货量信息来看,虽同比均稳中有涨,但销售表现却明显不如上一季度,可见,传统终端市场需求仍有待回暖。二季度以来,原厂与手机客户间因双方价格预期偏差较大而艰难谈判已持续一段时间,近期随着谈价进入尾声,部分客户已陆续谈定,据CFM闪存市场了解,LPDDR价格呈现小幅上涨,而NAND虽原厂谨慎控产,但整体供应相对过剩,令NAND报涨价格难以实现,部分供应端价格出现分化。同样的,PC终端因DRAM资源供应收缩,DDR4价格相对稳定,而NAND方面因PC厂商仍备有一定库存下对于价格接受度偏低,使得原厂与PC品牌之间的博弈更加激烈。

转向现货端,原厂延续控货报涨态度,资源端价格上升不断推涨现货存储产品成本,随着成本不断上涨,后续现货存储价格或将再度被迫抬高,进而使本就需求萎靡不振且价格敏感度较高的消费终端更加难以接受涨价,将进一步抑制终端客户的备货需求,存储厂商的业绩压力也将加剧。

上游资源端方面,今日Flash价格基本维持不变;DDR颗粒方面,除DDR5 16Gb Major价格微幅上涨至4.30美元以外,其他DDR颗粒价格持平。

Flash Wafer最新报价

DDR最新报价

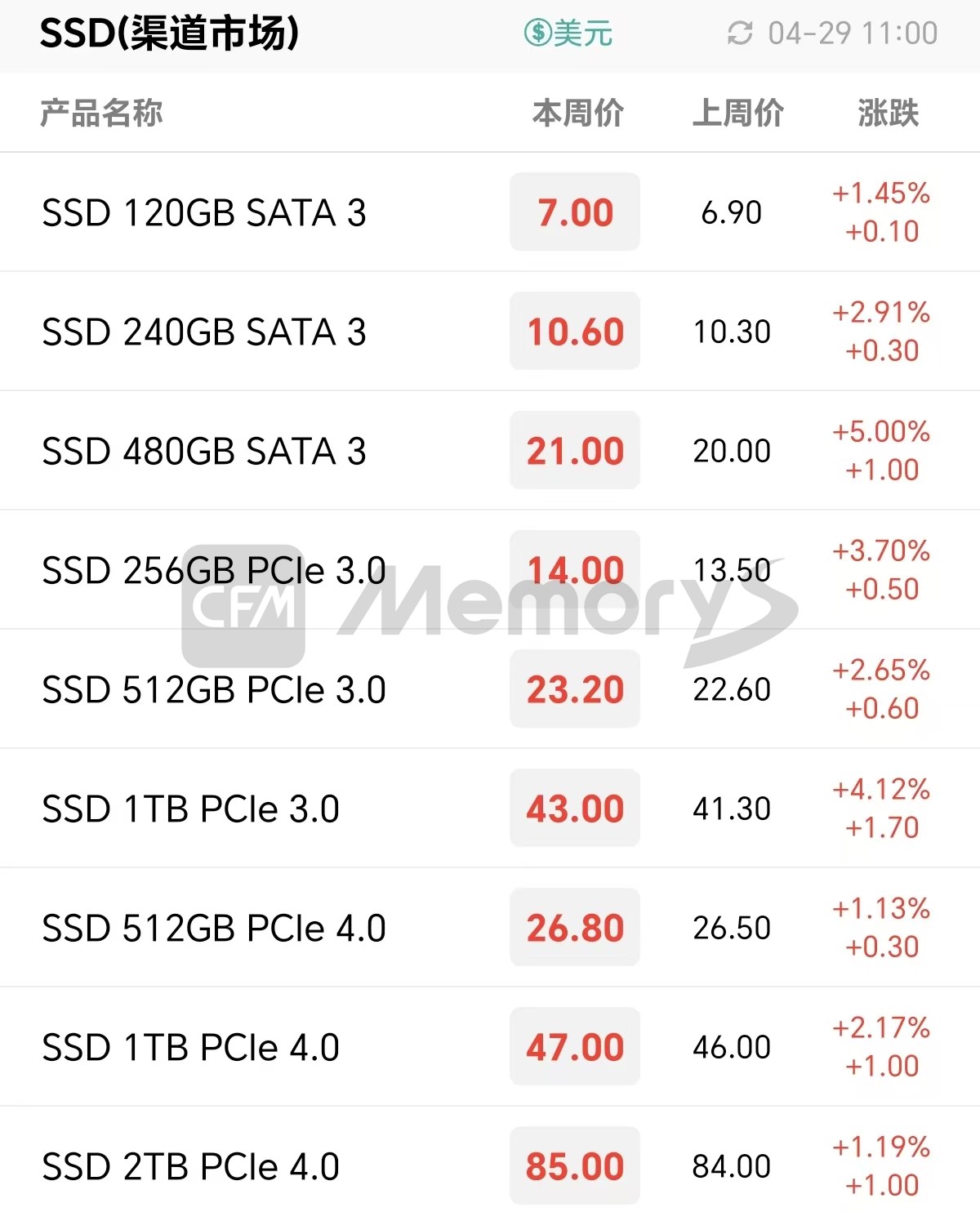

随着关税担忧降温,渠道客户观望情绪逐渐减弱,前期受关税冲击而几近停滞的采购行为也随之陆续恢复,加上资源端控货涨价态度坚决,令本周渠道SSD和DDR5跟随成本上扬而调涨价格;反观DDR4,因受低端资源持续冲击市场,渠道DDR4成品难以实现涨价;另外,受上游PCB等电子辅料供应紧缺影响,内存条除有少量现货外,短期内成交订单以期单为主,交付风险或需待到下月底才能有所缓解。

渠道市场SSD最新报价

渠道市场内存条最新报价

近期,供应端尝试报涨资源价格,待价格落地后将传导至成品,后续在成本压力加剧下或令行业存储价格难以维稳。目前来看,“五一”假期来临,行业客户备货需求一般,本周行业内存条和SSD价格暂时维持上周水平。另外,消息面上,近期传部分原厂将停产多款低容量消费类内存条产品,行业存储厂商有望承接份额从中受益。

行业市场SSD最新报价

行业市场内存条最新报价

因MLC NAND逐渐停产令其在现货市场供应持续短缺,进而强势拉涨价格,不过,涨速过快也使得部分终端客户难以承接;另外,目前,部分大众市场客户(非Tier1客户)库存水位偏低,陆续释出三季度备货需求,虽Tier1客户备货需求较淡但存储价格坚挺,综合来看本周嵌入式价格维持平稳。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价