每周点评 封装基板短缺致使LPDDR4X产品交付更加艰巨,现货价格再度大幅上扬

AWU 2025-07-01 15:39近期,封装基板等关键材料缺货持续发酵并传导至成品端,使本就受存储资源供应紧缺影响的LPDDR4X成品产出更加艰难,尤其8/16Gb等低容量LPDDR4X交付压力更为突出,带动LPDDR4X产品价格延续攀升态势。相关集成式eMCP和uMCP产品跟随LPDDR4X价格上扬调涨报价。

渠道市场方面,5月以来渠道DDR4内存条价格已大幅走高,即便渠道客户普遍难以接受过快的涨幅,部分渠道厂商仍然坚定拉涨DDR4内存条报价。同容量的DDR4和DDR5内存条价差也已大幅缩小,若渠道DDR4内存条继续上涨而日渐跳脱市场合理范围,DDR4与DDR5价格全面倒挂,渠道需求端将快速切换至DDR5内存条,届时渠道DDR5内存条应用需求也将陆续增加。

全球市场仍然存在很多不确定性因素。随着七月已至,美国对全球发动的对等关税90天豁免期将至(中国除外),特朗普表示不再延期,未达成协议国家恐面临美方单边关税。伊以战争虽已停火但局势仍存变数。另外,除了关税问题和中东冲突外,台湾地区新台币升值正挤压以美元为计价单位的企业出口利润,毛利率下滑明显。台积电、联电均坦言,新台币每升值1%,毛利率相对应下降近0.5%,而日月光等封测厂毛利率更是下滑1.5%。可见,汇率变动对台湾地区半导体企业的冲击较大。

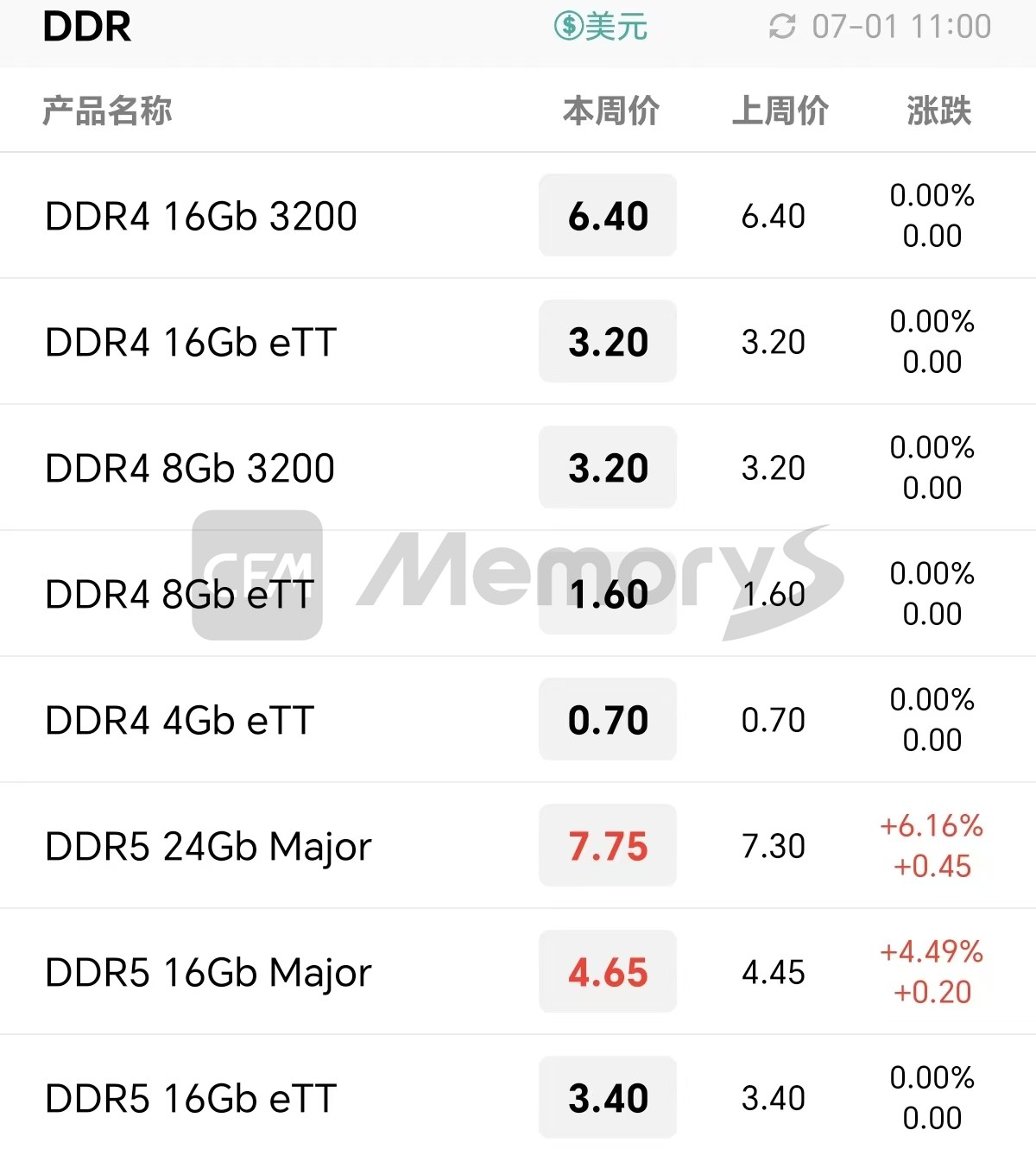

上游资源方面,今日Flash Wafer价格变动不大,部分DDR5颗粒小幅上涨,DDR4颗粒暂时持平。其中,其中,DDR5 16Gb Major/24Gb Major调涨至4.65/7.75美元。

Flash Wafer最新报价

DDR最新报价

短短三个月期间,渠道DDR4内存条累计涨幅全线已涨五成,8GB DDR4 UDIMM甚至涨逾80%,如此高价的DDR4内存条抑制渠道品牌厂商出货节奏的现象也日益加剧,然部分渠道存储厂商仍坚定持涨价态度。预计在无实际强需求支撑下,未来渠道DDR4内存条价格将回归至合理水平。另外,渠道DDR5也小幅调涨,渠道SSD基本不变。

渠道市场SSD最新报价

渠道市场内存条最新报价

近期PC终端无明显变化,工控端保持稳定,本周行业SSD和内存条价格基本持平。

行业市场SSD最新报价

行业市场内存条最新报价

封装基板等封装资源持续缺货不断加剧,业界传基板最长交付期长达3-5个月。随着基板交付周期不断拉长,LPDDR4X成品供应紧张进一步加剧,尤其是8/16Gb等低容量LPDDR4X产出压力更大,下游如POS机、TV盒子等应用端供不应求,助推LPDDR4X产品价格延续涨势。随着LPDDR4X价格持续大幅上扬,集成式eMMC和uMCP跟随上调报价。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价